¡Buenas y bienvenidos a esta nueva etapa de El Semanal! Si estás leyendo esta edición porque alguien te hizo la gauchada de compartirla y aún no estás suscrito, ACÁ una GRAN oportunidad de sumarte o haz clic en el botón.

En la edición de esta semana, el nuevo flanco que enfrenta el empresario Álvaro Saieh y el polémico rol de Alberto Muchnick; la ley corta para reformar las pensiones: a quién toca y a quiénes molesta; el Presupuesto 2022 y el desafío del próximo Gobierno para cumplir con las demandas sociales; el avance chino en Chile y la región; y el CEO de Buda.com analiza la propuesta del Banco Central de emitir una bitcoin chilena y la nueva Ley Fintech.

1

1. SAIEH, LA DEUDA AHORA ES PERSONAL

Qué pasó. Una deuda de US$ 70 millones de GASA, una de las sociedades familiares de Álvaro Saieh, está a punto de caer en default y algunas de las familias más poderosas de la comunidad árabe y judía de Chile serían las más golpeadas. El pagaré vence el 10 de octubre. Hace unos días Saieh pidió por tercera vez cambios a los covenants y a los términos del contrato del pagaré. Hay varios inversores que evalúan hacer una demanda en Estados Unidos y apuntan al rol de Alberto “Tito” Muchnick.

Los acreedores están arrinconados. Los diferentes documentos de GASA muestran que la deuda original, que paga un interés de 5,75%, la emitió en 2018, ha sido refinanciada en un par de ocasiones y vence en octubre. Hace unos días, Saieh ofreció nuevamente postergar y refinanciar. Los términos originales consistían en que al primer año pagaba el 20% de lo adeudado, el segundo año otro 20% y, al final del vencimiento, el 60% restante. Hasta ahora solo ha pagado el 20% y la deuda que queda es de US$ 54 millones.

-

Fuentes que conocen en detalle la crisis que se viene arrastrando hace varios meses. Explican que hasta 2019 había cumplido en tiempo y forma en capital e intereses. En 2020 comienzan los problemas: paga solo intereses pero no el 20% del capital que estipulaba el contrato. Según uno de los inversores, Saieh los presionó a aceptar cambios a los términos de la deuda, amenazando en el documento con que, si no aceptaban, perdían derechos y quedaban vulnerables a no recibir nada. Prometió que les pagaría los que les debe cuando venza todo en 2021. Un banquero que está asesorando a dos de las familias acreedoras dice que se sienten arrinconados, pero que no pueden contractualmente agruparse como frente común.

-

El misterioso rol de Muchnick. En mayo del 2021, Saieh vuelve a presionar. Pide que los acreedores acepten que se elimine uno de los covenants (cláusulas) claves: ciertas obligaciones de cumplir los compromisos de garantías, y colateral. Ese covenant es el que define garantes/garantías: en este caso, el porcentaje de acciones Itaú CorpBanca en garantía de la deuda. Por cada dólar de crédito, Saieh debe tener en colateral el equivalente a 80 centavos de dólares en acciones de Itaú CorpBanca. Y una obligación/monto en efectivo de una cuenta de depósito que garantice ese colateral si el valor cae hasta 50 centavos de dólar. Al menos 4 de las familias acreedoras señalan que este cambio se aprobó en forma polémica. Aseguran que Saieh no tenía los votos y que a última hora aparece Muchnick con los votos de más del 50%. “Te sacaron todo el colateral a cambio de nada. Peor posición y sin garantías”, se lamenta uno de los acreedores.

-

El cuestionado rol de Jorge Andrés Saieh. Varios acreedores dicen que es relevante, porque en mayo, cuando Saieh presiona con la nueva oferta para cambiar los términos de la deuda, es una fecha cercana a cuando se anuncia el aumento de capital de Itaú CorpBanca. En esos días la garantía estaba muy por debajo de los covenants y las acciones a $2.67. Afirman que Saieh y su familia ya sabían que se iban diluir por el aumento de capital y eso tendría impacto en las garantías de la deuda. Y concluyen que Jorge Andrés, como presidente de Itaú CorpBanca, sabía que la acción iba a caer.

La relación de Muchnick con Saieh. Hasta mayo de este año eran socios en un banco de inversión y gestora de fondos en Miami, CGIS. Saieh tenía el 51%. A través de esa sociedad hacían muchos negocios. Muchnick fue clave en colocar la deuda original entre sus clientes, entre los cuales están algunas de las familias más influyentes de la comunidad judía y árabe de Chile. El que estaría complicado con todo el conflicto es Bernardo Roizman, socio de Muchnick hasta hace poco más de un año y un administrador de fondos muy respetado en la comunidad judía.

-

Los que apuntan a Muchnik afirman que tiene un conflicto de intereses. Es socio del deudor y también representa a acreedores, de los cuales muchos son sus clientes. O sea, es un “relacionado”. Los acreedores que evalúan demandar en Estados Unidos afirman que nunca y en ninguna de estas ofertas que hace CGIS, de la deuda de GASA, efectúa el disclaimer de la relación entre Muchnick y Saieh.

-

Los cuestionamientos del regulador de Estados Unidos: en 2017 FINRA investigó la relación de Saieh y Muchnick en CGIS y mandó un detallado cuestionario a la firma en Miami.

Quiénes son los afectados. Nadie quiere confirmar, pero entre los acreedores estarían la familia Hites, las hermanas Calderón, el family office de Juan Cuneo, el inversor Eduardo Dib, los Hirmas, entre otros. Fuentes que conocen bien los detalles aseguran que de los US$ 54 millones que se deben, Muchnick tendría colocado el 60% entre sus clientes y tiene el derecho político de votar. Hay US$ 18 millones que quedan fuera en diversas manos. Eso sí, hay un silencio de los inocentes. Nadie quiere admitir ni hablar en ON.

2

2. REFORMA PENSIONES: QUIÉN LA PAGA Y QUÉ INTERESES TOCA

Qué pasó. Durante la semana el Presidente Sebastián Piñera presentó la Ley Corta de Pensiones, que propone aumentar la Pensión Básica Solidaria, elevar la cobertura del Pilar Solidario del 60% al 80% de la población, y la creación de un seguro de lagunas previsionales. El costo del proyecto se estima en US$1.100 millones, equivalente al 0.33% del PIB, que sería financiado con la eliminación de 5 exenciones tributarias. Y es ahí donde se viene la pelea y donde ya se desató un feroz lobby.

Cuáles son las exenciones:

-

Cobrar un impuesto de 5% a las ganancias de capitales en la bolsa. Se elimina la exención al mayor valor obtenido por la enajenación de instrumentos con presencia bursátil.

-

Eliminación del crédito especial para empresas constructoras. Cabe recordar que en Chile, las empresas constructoras tienen derecho a deducir del monto de sus pagos provisionales mensuales el 65% del débito del IVA que deban determinar en la venta de bienes inmuebles para habitación. De ahí se benefician los inmuebles cuyo valor no supere las 2.000 UF, con un tope de hasta UF 225 por vivienda.

-

Eliminación de beneficios a viviendas DFL 2. Con la entrada en vigencia de la Ley de Modernización Tributaria el año 2020, los beneficios del DFL 2 quedaron limitados a 2 viviendas por persona. Esta restricción no se aplica a las viviendas adquiridas con anterioridad al año 2010. Piñera propone que a contar del 1° de enero del año 2022, los beneficios del DFL 2 quedarán limitados a 2 viviendas por persona, independientemente de su fecha de adquisición.

-

IVA a los servicios. El Proyecto establece como regla general, que todos los servicios prestados o utilizados en Chile se encontrarán gravados con IVA, salvo excepciones legales expresas. Se mantiene la exención a los servicios prestados por personas naturales, ya sea que se presten de manera independiente, o en virtud de un contrato de trabajo.

-

Eliminación de la exención a los seguros de vida. Actualmente, las sumas recibidas por beneficiarios de pólizas de seguros de vida se consideran como “ingresos no renta” y estos beneficiarios están exentos del impuesto a las herencias y donaciones por estos montos. El proyecto elimina esas exenciones.

A quiénes toca y las críticas. A Sanhattan poco, a las constructoras bastante y a los profesionales aún más. Los que han analizado los detalles afirman que, en gran medida, la reforma tributaria que se propone golpea duro a sectores medios (incluyendo pymes) y poco a sectores ricos.

-

“No me pueden cagar”, fue la reacción del senador RN, Rodrigo Galilea, por la modificación a exenciones tributarias a las constructoras. Galilea increpó a los ministros de Hacienda y del Trabajo, Rodrigo Cerda y Patricio Melero, en medio de la presentación del proyecto de ley. Es solo una señal del feroz lobby que enfrenta el Gobierno. Bloomberg cita a Claudio Bustos, abogado tributarista y socio fundador de Bustos Tax & Legal, que afirma que el golpe a las constructoras “se podría traducir en un alza en los precios de las viviendas de hasta 2.000 Unidades de Fomento (cerca de 76,3 mil dólares) y eso afecta a las personas de clase media”.

-

El alza a las sociedades profesionales como abogados, contadores y médicos, entre otros, implica una pérdida de 19%, porque tendrán que seguir cobrando lo mismo, pero ahora ese 19% será IVA. Y su mayor costo son los sueldos de los profesionales. Ahí hay muchas pymes, advierte un experto tributario.

-

La reimposición del impuesto a ganancias de capital a ganancias en bolsa, eliminado hace 20 años, es bajo. Es de un del 5%, la tasa más baja posible dentro de las propuestas y muy baja comparada con otros países OCDE. Además solo afecta a personas naturales y no a inversionistas institucionales. Entre las otras críticas al proyecto, está que no incluye eliminar la renta presunta y las excepciones al diésel. O sea, no se toca a transportistas y agricultores.

3

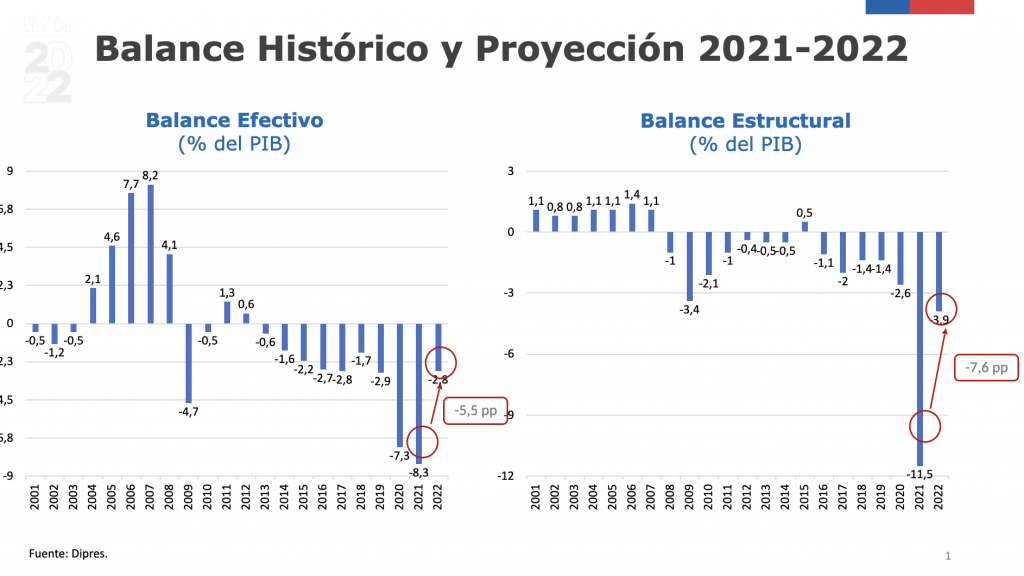

3. QUÉ NOS DICE EL ÚLTIMO PRESUPUESTO DE PIÑERA Y LOS DESAFÍOS QUE LE DEJA AL PRÓXIMO GOBIERNO

Qué pasó. En la semana que termina Sebastián Piñera presentó su último presupuesto. El proyecto de ley refleja las intenciones de su Gobierno de comenzar a hacer los ajustes al gasto fiscal para restablecer los balances fiscales y macroeconómicos. Apunta a una caída de más de 22,5% en el gasto público, respecto a lo ejecutado durante este año y un fondo de US$ 700 millones para el próximo Gobierno. El proyecto retira US$ 24.000 millones de los casi 30.000 millones de transferencias este año. En total, el presupuesto asciende a US$ 82.135 millones, contemplando un déficit fiscal estructural que pasará desde 11,5% a 3,9% del PIB y en que la inversión pública crecería un 8,1% y el gasto corriente en 2,8%.

-

El que llegue a La Moneda la tendrá difícil. Administrar la implementación de una nueva Constitución y el desafío de financiar demandas sociales que implicarán miles de millones de dólares con el Estado de Chile en una situación muchísimo más compleja. Los US$ 700 millones se comparan favorablemente con los US$ 466 millones que heredó Piñera del último presupuesto de Michelle Bachelet.

El presupuesto reconoce el impacto del estallido. El gasto real contemplado es un aumento del 11,4%, comparado con el último presupuesto antes de que explotara la crisis de octubre de 2019. En el mercado describen al presupuesto como “razonable” y que va en la dirección correcta. Una fuente cercana al Gobierno reconoce que no será fácil la discusión, pero la clave es validar el acuerdo de junio de 2020 y mostrar que este presupuesto crece 6,5% sobre el presupuesto expansivo para 2022 acordado en junio del año pasado.

El peligro de la incertidumbre política. Lo destacó esta semana un artículo del Financial Times en que advierte sobre el canto de sirenas del populismo en Chile y cita a Igal Magendzo, socio fundador de Pacifico Research en Santiago, en donde alerta que es cada vez más difícil para los inversores poner precio al riesgo de inversión en Chile por el nivel de incertidumbre. Y agrega que un cuarto retiro pondría en duda, en la mente de los grandes inversores extranjeros, la institucionalidad y estabilidad fiscal de Chile.

-

Cabe mencionar que en 4 meses el costo de financiamiento para el Estado de Chile tocó su nivel más alto en 7 años. La tasa de interés en el bono soberano chileno más que se duplicó: pasó de 2% a 5,5%.

4

4. GRÁFICO DE LA SEMANA: EL AVANCE DEL CAPITALISMO AUTORITARIO CHINO EN LA REGIÓN

En 20 años China reemplazó a Estados Unidos y pasó a ser el principal socio comercial de América Latina y con poquísima resistencia. Chile no es la excepción. Más del 50% de nuestras exportaciones van a China. En nuestro país controla más del 50% del sector eléctrico, está en carrera para quedarse con la licitación del Registro Civil de carnés y pasaportes, lo que lo dejaría con acceso a todos nuestros datos, y controla SQM junto a Julio Ponce, una de las potencias del litio. Hace dos décadas Washington era el principal socio comercial de nueve de los 12 países de América del Sur. China ahora ha superado a los EE. UU. en toda la región, menos en Colombia, Ecuador y Paraguay, pero todo indica que muy pronto podría convertirse en el socio más grande para esos países también.

-

Cuál es la amenaza: usando clichés, sería reemplazar al “imperialismo norteamericano” por el “capitalismo autoritario” del Partido Comunista chino. Para muchos analistas, ser chino-dependientes nos deja vulnerables a un capitalismo autoritario. Advierten que China en general está dispuesta a hacer negocios en países de tendencia autoritaria o donde la institucionalidad es débil y, entonces, se preguntan qué estarán viendo en Chile ahora. Explican que China seduce a países débiles con la velocidad de decisiones, ya sea en la entrega de créditos como en ayuda para desarrollar infraestructura y, este año, con vacunas.

5

5. SIN TACOS NI CORBATAS

– Elecciones en Alemania: el adiós definitivo de Merkel y otras certezas. Los alemanes votaron este domingo para reemplazar a una de las políticas más influyentes del mundo en los últimos 20 años. Según los primeros sondeos a boca de urna, los socialdemócratas y los conservadores estarían empatados en lo que podría ser el peor resultado para la CDU de Merkel desde la Segunda Guerra Mundial. Merkel estuvo cuatro períodos a cargo de la mayor economía de Europa y navegó una serie de crisis económicas y políticas. La carrera para convertirse en sucesor de Merkel está muy peleada, y es posible que el vencedor no se conozca hasta días o incluso semanas.

-

The Economist hace un muy buen reportaje del legado de Merkel y de las incógnitas que deja para el futuro de Alemania y de la Unión Europea. “Por un lado, la científica y estadista diligente, bendecida con la capacidad de comprender problemas complejos y explicar sus consecuencias. Por el otro, la dirigente vacilante que lucha por convertir el análisis en acción”.

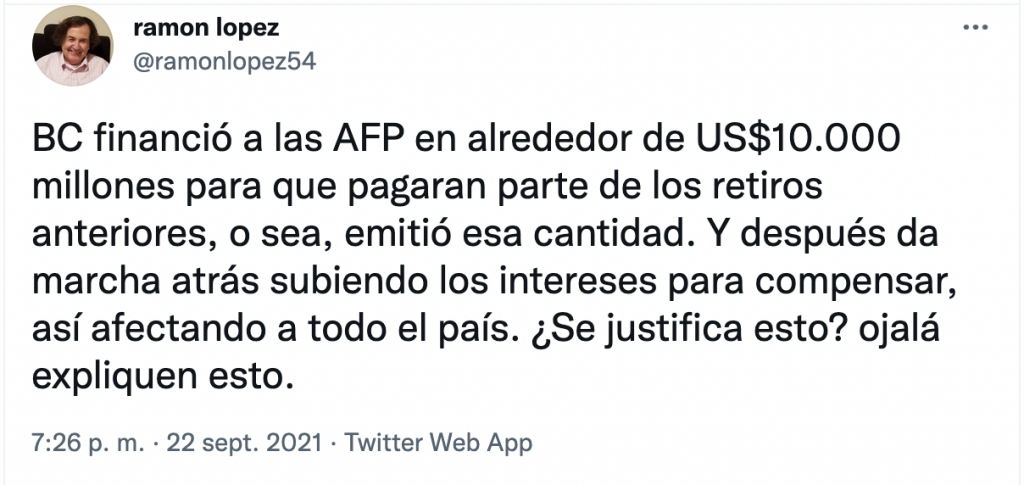

– Tontera de la semana: la acusación del diputado UDI Guillermo Ramírez de que el Banco Central financió a las AFP en los retiros y que fue una operación secreta. Muy rápido la repitió el polémico economista Ramón López, asesor de Daniel Jadue y del Partido Comunista y la fake news se convirtió en tendencia en redes.

Fue tal el revuelo que el Banco Central se sintió obligado a salir a responder. Explicó nuevamente que uno de los principales objetivos del banco es la estabilidad de precios y del sistema financiero.

Como se ha informado en diversas ocasiones, desde noviembre de 2019, el BCCh ha adoptado

un conjunto de medidas excepcionales para enfrentar episodios de volatilidad financiera,

asociados a ajustes abruptos y significativos de portafolio. Todas estas iniciativas, enmarcadas

en su mandato legal, esto es el resguardo de la estabilidad de la moneda y la estabilidad del

sistema de pagos, han tenido como objetivo principal mitigar el impacto de estos episodios

sobre los mercados y, por ende, sobre las condicionas financieras que enfrentan las personas.

En este contexto, y en atención a que la entrada en vigencia de las normas que permitían los

retiros de ahorros previsionales involucraría una importante liquidación de activos por parte

de las administradoras de estos fondos, y que la liquidación ordenada de dichos activos es

esencial para preservar la estabilidad financiera y la eficiencia del proceso de formación de

precios, el Banco Central implementó una serie de medidas en uso de sus facultades legales.

Ello, con el objeto de facilitar la liquidación masiva de activos, y así mitigar disrupciones y

volatilidad excesiva de los mercados financieros, incluyendo el valor de los propios fondos de

los afiliados. Cabe notar que los retiros anticipados de fondos de pensiones totalizan cerca de

US$ 50.000 millones, equivalentes a un 20% del PIB aproximadamente.

-

Varios analistas hicieron hincapié en que la información fue pública y que varios medios, incluyendo El Semanal, lo informaron. En su comunicado, el Banco Central reveló que hasta el momento de los dos primeros retiros, las recompras alcanzan el 100% del monto utilizado a través de esta facilidad del BC y, en cuanto al tercero, el saldo vigente es de US$ 1.100 millones.

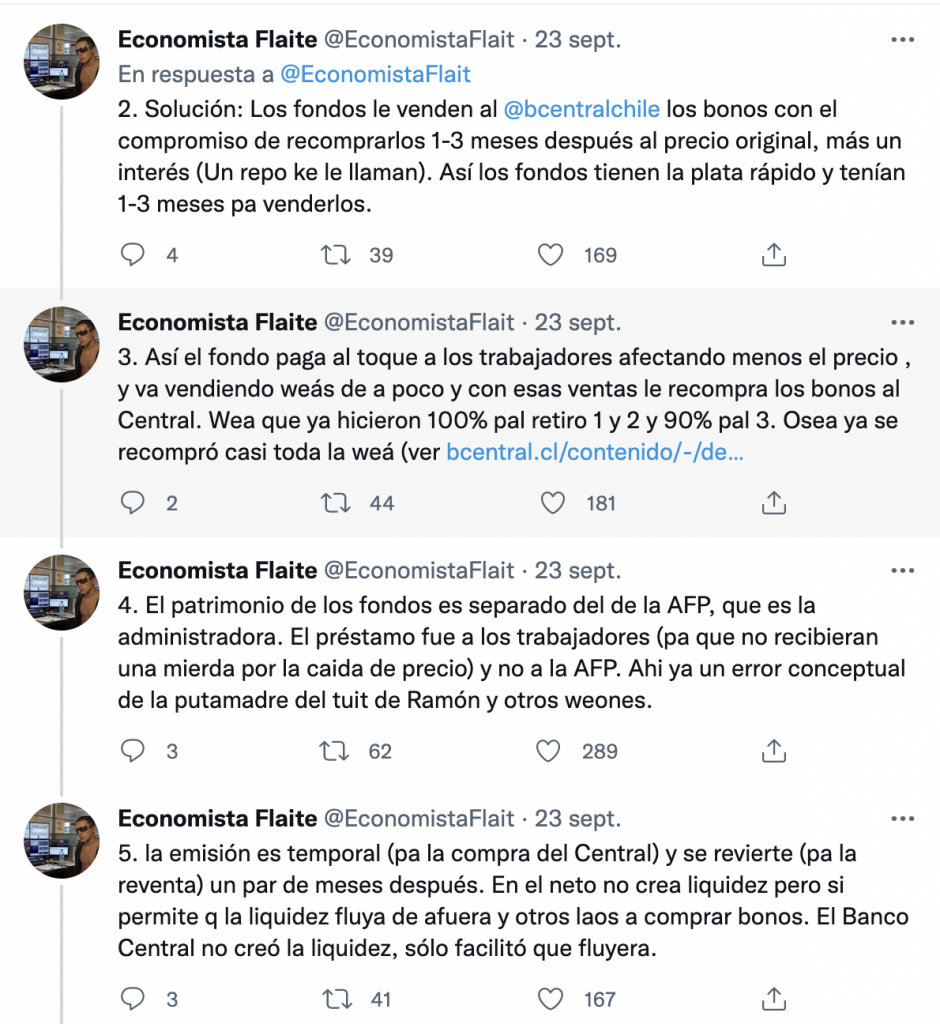

Para entenderlo en peras y manzanas, hay que leer el hilo de Twitter del @EconomistaFlait. La operación de los retiros fue así: Los fondos de pensiones tenían que vender miles de millones de dólares de bonos para pagar en unos pocos días. Problema: no hay compradores para tantos bonos tan rápido sin hacer pedazos los precios y que al final el retiro fuera casi nada.

– LarrainVial, el gran ganador en los retiros de las AFP. El 30 de julio del año pasado entró en vigencia la ley del primer retiro del 10%. En un año la industria Ahorro Previsional Voluntario (APV) creció 10% a 3.800 millones de dólares. El operador de Sanhattan que más ganó fue LarrainVial: pasó de administrar US$ 480 millones a US$ 550 millones. La corredora se convirtió así en el tercer actor del mercado de APV después Principal y SURA, ambas ligadas a AFP.

-

Las AFP siguen liderando el negocio con más del 50% del mercado y las Administradoras Generales de Fondos con un poco más del 30%. El analista que me explicó la información estima que con un cuarto retiro la gran mayoría iría a APV, ya que los que pueden retirar son los de mayores ingresos que aprovecharían los beneficios tributarios.

Un mensaje de las asociación de AFP

Para más información, haz click en la imagen

Para más información, haz click en la imagen

6

6. TRES PREGUNTAS A GUILLERMO TORREALBA, CEO DE BUDA.COM: ” DECISIÓN DEL BANCO CENTRAL DE EVALUAR EMITIR CRIPTOMONEDAS ES EXTRAORDINARIA”

Guillermo Torrealba es el CEO de Buda.com, una de las líderes de la revolución fintech chilena y una de las tres empresas a través de las cuales se pueden comprar bitcoins. La empresa opera mercados de criptomonedas en Chile, Colombia, Perú y Argentina. Hablamos con él en enero, pero ha pasado mucha agua bajo el puente. Esta semana el Banco Central anunció que evalúa emitir una criptomoneda local el mismo día que China las declaró ilegales. A eso hay que sumar que la Comisión de Hacienda de la Cámara de Diputadas y Diputados aprobó por unanimidad tratar la nueva Ley Fintech, un proyecto que busca actualizar la legislación financiera y que será debatido en Sala esta semana que comienza. El proyecto abre la puerta para adoptar los pagos digitales y las criptomonedas.

-

En esta breve entrevista, Torrealba analiza lo anunciado por el Banco Central, discutimos lo bueno, lo malo y lo feo de la Ley Fintech e insiste en que el boom de bitcoins refleja un cambio cultural que a los economistas tradicionales aún les cuesta ver.

–Desde que hablamos la última vez hemos tenido muchos cambios y avances en el espacio fintech, ¿qué te parece el proyecto de ley que presentó el Gobierno?

–Es una buena noticia para la industria financiera y sus clientes. Aumentará sustancialmente la competencia, aumentando la variedad de productos disponibles, así como también reducirá las tasas, además de permitir avanzar sustancialmente en dos grandes dimensiones.

En primer lugar, permitirá a empresas Fintech desarrollar sus negocios sin miedo a que la banca les cierre las puertas, inhibiendo la innovación y competencia. Emprender es difícil per se, pero hacerlo cuidándose constantemente la espalda por si te cierran las cuentas bancarias, y como consecuencia tu única manera de recibir ingresos, es muchas veces impracticable. En Buda.com tenemos mucha experiencia en esto.

En segundo lugar, obligará a las empresas Fintech a operar bajo condiciones que aumenten la seguridad de sus clientes y, más generalmente hablando, del sistema financiero completo. Las nuevas empresas tecnológicas que están entrando al mercado financiero representan Netflix versus Blockbuster, pero no pueden hacerlo sin asegurar que son servicios seguros.

Y en el contexto específico de las criptomonedas, la regulación muestra cómo algunas monedas estables, o stablecoins, podrían ser consideradas medio de pago, lo que significa una validación inmensa para la tecnología. La industria cripto ya tiene más de 150 millones de usuarios a nivel mundial, y si consideramos que está creciendo más rápido de lo que creció Internet en sus comienzos, entonces nos quedamos con un escenario donde es evidente que Chile debe ponerse al día con una tecnología que promete hacer de la industria financiera lo que Internet hizo con las comunicaciones.

–¿En dónde queda al debe con la realidad y hacia dónde va el debate?

–La industria crece de forma exponencial, por ello, consideramos que esta ley se debe implementar a la brevedad para que la regulación avance a la par con el desarrollo del ecosistema fintech. Sin embargo, aún es pronto para opinar en profundidad, yo creo que el texto podría variar en su tramitación en el Congreso y sobre todo hay que esperar la regulación secundaria a cargo de la CMF y el Banco Central. Por esta razón es importante considerar a todos los actores y que exista un diálogo entre las partes y se construya una ley sólida que beneficie tanto a los consumidores, las fintech y sobre todo, promueva la competencia. Sería muy negativo, que se publicara apresuradamente una ley que no fuera un promotor de la industria fintech.

Para lograr este desafío, es importante que industrias recientes como es el sector de los criptoactivos, sean invitadas a exponer en el Congreso, con el fin de que los parlamentarios que discutan esta ley, tengan los conocimientos técnicos necesarios para llevar adelante el texto y que se defina con claridad, el perímetro regulatorio y el rol de la CMF y del Banco Central.

El debate, se podría generar en los requisitos para que los proveedores de servicios financieros puedan empezar a operar, ya que se necesita el registro y además la autorización de la CMF, lo cual podría ser una barrera de entrada y una complicación para las fintech que están iniciando.

Por último, un aspecto positivo importante, que tiene que ver con experiencias anteriores, es que este proyecto de ley, establece una obligación de justificar la no apertura o cierre de cuentas bancarias a las fintech. Consideramos que este punto beneficia, por sobre todo, los exchange de criptomonedas, los cuales se vieron afectados, tiempo atrás, por la decisión unilateral de los bancos, al cerrar cuentas bancarias a diferentes plataformas de compra y venta de criptomonedas, en lo que consideramos un acto arbitrario y anti competitivo.

–¿Qué te parece lo de El Salvador?¿Es replicable en otros países?

–Estamos viviendo un momento histórico único en materia económica. China está a pocos años de convertirse en la primera economía del mundo, y el dólar es visto cada vez con más recelo como el estándar monetario global. El banco central ruso quitó oficialmente al dólar de sus reservas y el mundo no ve con buenos ojos la tremenda impresión de dólares, y la consecuente sobre inflación, luego de los estímulos Covid. Inflación que pagamos todo el mundo que tiene dólares, por cierto. Si a esto le sumamos que hay países que dependen de remesas, y que estas pagan comisiones elevadísimas por la manera en que se estructura la industria financiera, se abre un espacio único para que nazca un nuevo estándar monetario global que opere paralelamente.

Así, El Salvador es el primero, pero vienen otros sin duda. Cuba, Argentina y Paraguay lo están evaluando, además de algunos países africanos, y creo que eventualmente seremos todos. No tiene sentido no hacerlo si los beneficios son tan evidentes para la población general. No tiene por qué reemplazar la moneda nacional, ni siquiera es deseable en muchos casos, pero poder transferir dinero por el globo con la facilidad con que se manda un mail parece evidente. Sobre todo en la era digital.

–Bonus Track: tu reacción al anuncio del Banco Central de que estudiará la emisión de una moneda digital en Chile.

–Esta es una noticia extraordinaria porque un peso realmente digital traerá mayor inclusión financiera, gracias a que personas con baja renta que hoy no son atractivas para los bancos, podrán acceder a transferencias por internet, traerá mayor competencia gracias a que los bancos tendrán que competir para que la gente decida tener el dinero en sus cuentas corrientes, y traerá mayor modernización, al ser dinero esencialmente programable. Esto, sumado a la Ley Fintech, aumentará significativamente la competencia en la industria financiera.

Sin embargo, es importante destacar que existen al menos otros 57 bancos centrales que están explorando la creación de su propia moneda digital. Las CBDC que más ruido mediático han hecho son sin duda la china, estadounidense y europea, pero por ejemplo, Uruguay en 2018 completó su primer piloto con una moneda digital de su banco central y Brasil lleva tiempo estudiando una CBDC. En una etapa más avanzada están Las Bahamas, quienes ya lanzaron su propia moneda.

Creo que es la línea correcta para avanzar, y lo haría con celeridad.

7

7. AGENDA DE LA SEMANA

–Esta semana tendremos una mejor lectura de cuánta potencia tiene el repunte económico. El jueves tendremos las cifras de empleo de agosto, las ventas minoristas y de producción industrial de agosto. El empleo está recuperándose con mayor fuerza a los anticipado hasta hace unas semanas, el consumo está impulsando las ventas minoristas a niveles récord, gracias al IFE y los retiros de las AFP.

-

La economía en peligro de un sobrecalentamiento. Lo sabremos cuan real es esa amenaza el viernes cuando el Banco Central publique el IMACEC de agosto. La economía chilena ya está en los niveles previos a la estallido social de 2029. En julio la actividad creció 18,1% en comparación con igual mes del año anterior. Durante la semana Bloomberg publicó un reportaje que describe a la economía chilena como “la más caliente” del mundo y que el boom de consumo es tal que hay que esperar más de un año para comprar algunos modelos de autos nuevos.

Lo mejor del resto de la semana

–LUNES

-

El Presidente del Banco Central, Mario Marcel, toma el protagonismo. A primera hora expone en el Conversatorio “Análisis y perspectivas económicas para Chile y el entorno internacional”, organizado por Amcham, la Cámara Chilena de Comercio de Estados Unidos. Será una oportunidad de que Marcel hable directo con algunos de los principales inversionistas extranjeros. Más tarde Marcel asiste a la Comisión de Economía de la Cámara de Diputadas a la Comisión de Hacienda del Senado.

–MIÉRCOLES

8

8. RECOMENDACIÓN DE LA SEMANA: EL FUTURO DE LAS PENSIONES Y EL MEJOR MODELO PARA CHILE

Para ver el TALLER hacer click en la imagen

¿Cuál sería el mejor modelo de pensiones para Chile? Fue el tema del último taller de El Semanal. Los invitados a conversar fueron el consultor internacional y exgerente de las AFP, Fernando Larraín, y el abogado Rodrigo Córdoba, analista sobre el tema pensiones radicado en Canadá y crítico del actual sistema. Debatieron sobre lo bueno, lo malo y lo feo del sistema actual, modelos extranjeros a imitar (Canadá y Holanda), reparto vs. mixto vs. capitalización y el futuro de las administradoras de fondos en un nuevo modelo. Si quieres ver el taller completo, haz clic ACÁ.

Hasta aquí llegamos esta semana. Antes de cerrar, recuerda que si tienes algún comentario o información para compartir con nosotros, escríbeme a ivan@elmostrador.cl o en mis redes.

{kind=link}