por esta línea de maquillaje")

La reforma de pensiones sigue siendo un dolor de cabeza para el Gobierno, y el “fierro caliente” ahora quedó en manos del nuevo ministro de Hacienda, Rodrigo Cerda, quien sostuvo que será una de sus prioridades ahora que asumió el mando de la cartera en remplazo del ahora presidenciable Ignacio Briones. Pero el calendario legislativo apremia, y el plazo de fines de enero que se autoimpusieron para llegar a un acuerdo en la Comisión de Trabajo del Senado se ve difícil de cumplir.

La principal diferencia está en el destino del 6% adicional que propone el proyecto de Gobierno: el Ejecutivo busca que un 3% sea destinado a capitalización individual y otro 3% a un fondo común, pero la oposición plantea que el porcentaje vaya íntegro a un sistema común.

Pero a los ojos de algunos sectores, la propuesta que se discute en el Senado –incluso con las indicaciones de la oposición- sigue siendo insuficiente porque solo garantiza la profundización de un “mini sistema mixto” que no da solución a la envergadura de la crisis que vive el país en materia de pensiones, sostiene el investigador de Fundación Sol, Marco Kremerman.

“La crisis de las pensiones es tan profunda que la mitad de las pensiones autofinanciadas, sin considerar los subsidios del Estado, están por debajo de los 153 mil pesos mensuales. Entonces, con un aumento de un 6% de la cotización, bajo el actual modelo de mini reparto, las personas no salen de la crisis previsional”, asegura el investigador.

La propuesta de la Coordinadora NO+AFP

Kremerman va más allá y junto a los investigadores Francisca Barriga, Recaredo Gálvez y Benjamín Sáez elaboraron un documento que le da viabilidad técnica, formula proyecciones y aterriza en números la propuesta de la Coordinadora NO+AFP en materia de pensiones.

“Esto es sideralmente distinto a la reforma del Gobierno y lo que plantea la oposición. No hemos salido todavía de la crisis política de la revuelta social, no es momento para poner parches a un sistema que ya fracasó y no funcionó, sino repensar el sistema de manera completa y acá hay una propuesta, que tiene una mirada integral, y podrá ser criticada y analizada”, explica Kremerman a El Mostrador.

La propuesta del documento “Nuevo Sistema de Pensiones para Chile: Modelamiento actuarial de la Propuesta de la Coordinadora NO+AFP” tiene como foco la creación de un “sistema de seguridad social, que Chile no tiene, que toma lo mejor de los sistemas de reparto que tienen reservas técnicas, vale decir que siempre manejan un fondo excedentario, los cuales se invierten para generar rentabilidad que sirva para enfrentar los shocks demográficos y económicos que sucedan en décadas futuras”.

La reserva técnica o un “colchón” –similar al de otros sistemas de reparto- se construye con los fondos que administran las AFP, que son 213 mil millones de dólares y el fondo de reserva de pensiones que administra el Estado, que son poco más de 9 mil del Estado. “Ahí tú tienes cerca de 223 mil millones de dólares que será el colchón para la reserva que permita financiar eso hasta fin de siglo”, señala Kremerman.

El investigador añade que “a diferencia del sistema actual, que es un sistema de incertidumbre e individual, la pensión ya no queda amarrada a la esperanza de vida, a las fluctuaciones de los mercados financieros, si eres hombre o mujer, si tienes cónyuge o no, que es el sistema chileno, sino que se establecen tasas de reemplazo. La pensión va a depender de cuantos años cotizaste, cual era tu remuneración imponible promedio y siempre hay mínimos establecidos según años cotizados. Nadie en Chile puede recibir una pensión debajo de mínimos establecidos. Por ejemplo, quien cotiza al menos un año, debería tener una pensión mínima contributiva superior al salario mínimo”.

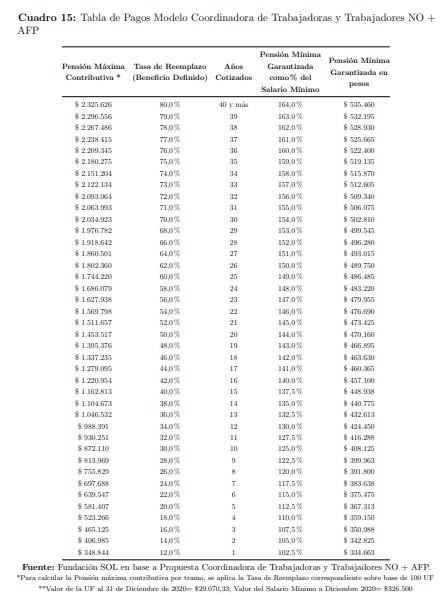

Para poner en la balanza lo que está en juego, en los próximos días lanzarán un simulador para calcular una potencial futura pensión, con el sistema actual y la propuesta de No + AFP. De todos modos, en el documento hay un cuadro explicativo que da luces sobre las cifras, que puede revisar a continuación:

Incentivos a la cotización

A la vez, hay incentivos para cotizar por la mayor cantidad de años posibles. De acuerdo al documento, “la garantía de pensión mínima contributiva por nivel de años cotizados, se calcula como un porcentaje del Salario Mínimo. Por ejemplo, para una persona que cotizó un año, su pensión garantizada es 102,5 % del Salario Mínimo, lo que equivale a $334.663. Si cotizo 10 años, su garantía será de 125 % del Salario Mínimo, lo que equivale a $408.125. Finalmente, para quienes cotizaron 40 años o más, la pensión mínima garantizada será de 164 % del Salario mínimo, lo que corresponde a $535.460”.

La propuesta contempla el principio de la solidaridad intergeneracional. En cuanto al porcentaje de cotización, es similar a lo que plantea actualmente el Gobierno, dado que el Ejecutivo está proponiendo un aumento de 6%, mientras la Coordinadora postula un 5,78%.

Otros elementos que contempla la propuesta es que se mantiene la edad de jubilación legal en 60 años para mujeres y 65 para hombres, pero “se compensa a las mujeres con años adicionales de cotización debido a su mayor carga en labores domésticas y de cuidado y discriminación en el mundo del trabajo. De esta forma, las mujeres sumarán 2 años más de cotización al cumplir 5 años cotizados, y otros 3 años adicionales al cumplir 10 años cotizados”.

Sin expropiación

El economista descarta de plano que se trate de una expropiación de los fondos individuales o de las AFP. Es más, sostiene que este sistema que se propone puede perfectamente convivir con las administradoras, pero estas deben reconvertirse en entidades de ahorro previsional complementarias y voluntarias. “El espacio de las AFP es el de ahorro voluntario para las personas que quieran hacer un ahorro adicional en esas entidades”, añade Kremerman.

“Disponer de los fondos de pensiones que administra el sistema privado, no significa que estos fondos vayan a ser expropiados, en tanto, las AFP no son los dueños, sino que los cotizantes. En este sentido, para resguardar este derecho, durante la transición de un sistema a otro, se establece una Cuenta Nocional (Virtual) temporal para cada afiliado, cuyo objetivo será llevar la contabilidad de lo que cada persona alcanzó a ahorrar en su cuenta individual y lo que cada jubilado/a recibe actualmente como pensión. De esta forma, el cálculo de la nueva pensión, tendrá como punto de partida (derecho adquirido) la pensión que los actuales jubilados hoy reciben, o en el caso de los afiliados activos, el monto de la pensión que podrían haber alcanzado con su ahorro presente y el proyectado hasta la edad legal de jubilación, si es que se hubiesen mantenido en el sistema de cuentas individuales administrado por las AFP”, precisa el documento.

{kind=link}